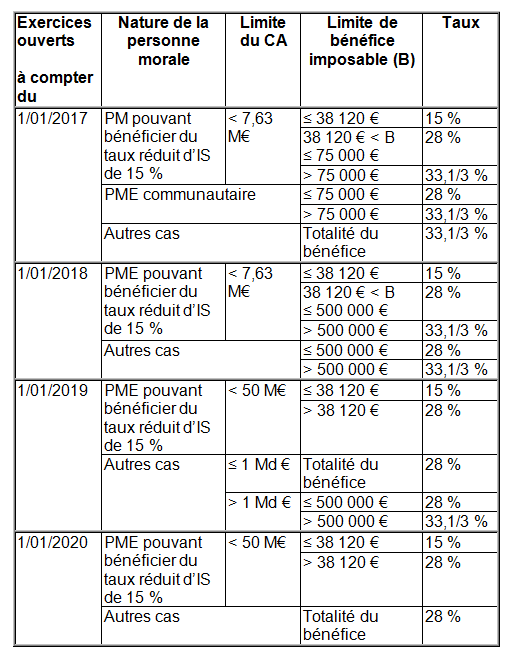

Une démarche progressive de baisse du poids de l’impôt sur les sociétés pour les redevables a été adoptée :

- le champ d’application du taux réduit d’IS de 15 % est élargi ;

Le taux réduit de 15 % est maintenu. Toutefois, afin de l’élargir à un plus grand nombre de PME, à compter de 2019, le taux réduit de 15 % s’appliquera, aux entreprises dont le chiffre d’affaires est inférieur ou égal à 50 millions d’euros, contre 7,63 millions aujourd’hui.

Remarque :

Seule la condition de chiffre d’affaires change pour l’application du taux réduit de 15 %. Les autres conditions, notamment la détention par au moins 75 % de personnes physiques, ne sont pas modifiées.

- le taux normal de l’IS est ramené progressivement de 33,1/3 % à 28 % d’ici 2020.

La baisse progressive du taux normal de l’IS s’applique à toutes les entreprises qui remplissent certaines conditions tenant au montant du bénéfice imposable et au chiffre d’affaires.

Loi n° 2016-1917 du 29 décembre 2016 de finances pour 2017 (art. 11)

Source : Legifrance